加中资讯网2022年12月27日讯

房市迎来短暂冬季,但春天就在眼前!

12月6日多伦多地产局(TRREB)公布了2022年11月的楼市报告:在多轮加息的大环境下,整个市场已经适应持续的高利率市场,虽然目前整体通胀基本稳定在6.8%的水平上,但随着美联储放风停止加息和加央行的内部人士表示,“他们的紧缩周期即将结束,债券收益率因此下降。而这也预示着加息可能会暂时放缓以抵消经济的大幅下滑。”

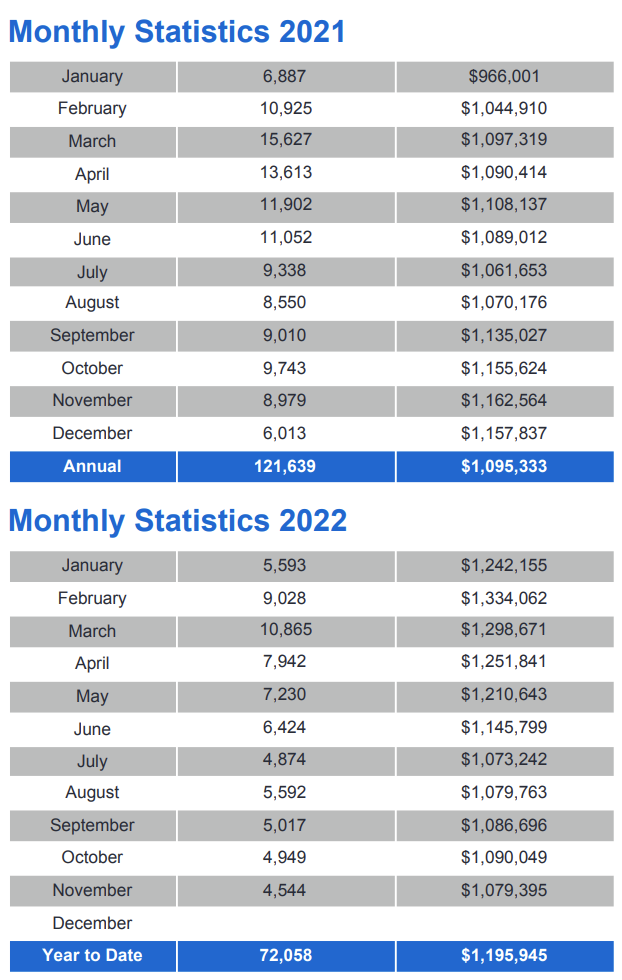

2022年11月通过 TRREB 的 MLS® 系统实现了4,544 笔销售额——与2022年年10月的数据相比大致持平,但与去年11月大幅下降了49.4%。而进入系统的新房源数量是8,880按年比则下降了11.6%,也继续创下2010年以来最大跌幅。

…………我是广告…………

………我是广告…………

但下跌趋势在过去三个月中趋于平缓。随着新挂牌上市的房源持续下降,一定程度保证了平均房价稳定在108万至110万这个区间。今年11月的平均售价为$1,079,395,相比去年火爆的11月,同期下降7.2%,而平均成交量与去年相比则大幅下降49%。

从数据看,加息和经济下行让大多地区的房屋销售总体上有个大幅度的下降,其中独立屋成交量为2,056套,按年比下降46%,半独立屋成交量为386套,按年比下降48.7%,镇屋成交量为774套,按年比下降46.4%,公寓成交量为1,289套,按年比下降54.9%。

…………我是广告…………

…………我是广告…………

成交价与去年相比,独立屋同比下降近11%,半独立屋下降13.9%,镇屋下降6.4%,而公寓成交价则下降0.9%;从整体上来看,公寓市场价格的波动性最小,也预示着见底信号的出现。

抛开11月的季节性房价调整因素;在季度性的比较上,在多伦多销售量占比28%的公寓住宅中,由于供应量大幅缩水,所以在季度性均价上仍然小幅上涨4.5%。而且年度对比仍保持良好上升。

TRREB 总裁凯文克里格说。“借贷成本上升代表了对房地产市场的短期冲击。中长期来看,需求将强劲回升。因为在未来几年,创纪录的移民中有很大一部分将指向 GTA 和大金马蹄 (GGH),所有这些人都需要一个住所,其中大多数人希望购买。政策制定者面临的长期问题不是通货膨胀和借贷成本,而是确保我们有足够的住房来适应人口增长。”

TRREB 首席执行官 John DiMichele 说:“今年我们在住房供应和相关治理文件(例如《更快建造更多房屋法案》)方面取得了很大进展。这显然是个好消息。然而,我们需要这些新政策在明年转化为成果。否则,目前的市场平静很快就会过去,人口增长将会加速,而我们将无所作为来应对我们不断增长的住房需求。其结果将是增加负担能力并降低经济竞争力。”

TRREB 首席市场分析师 Jason Mercer 表示:“随着房地产市场状况变得更加平衡,购房者寻求减轻借贷成本上升的影响,销售价格从年初的峰值下降。话虽如此,春季明显的价格下跌趋势已经结束。自夏季以来,销售价格与平均每月抵押贷款支付额持平。”

…………我是广告………

…………我是广告………

2023年加拿大央行还会加息吗?

好消息是明年可能不会大幅加息太多,甚至根本不会加息。但坏消息是,也不要指望很快降息。

一年来,加拿大央行七次上调基准利率以试图减缓飙升的通货膨胀率,大多数专家认为央行将在2023年稍作喘息,这意味着加拿大人支付的从房屋抵押贷款到信贷额度的各种利率可能不会上涨太多,但也不会下降。

加拿大会议委员会(Conference Board of Canada)首席经济学家安图内斯(Pedro Antunes)认为,已经有迹象表明经济增长正在放缓并打击消费者需求,这将推低通胀。与此同时,一系列加息的全部影响尚未显现,这意味着通胀还将继续放缓。这需要一段时间。

安图内斯说,“有一些证据表明,加拿大央行的加息开始奏效,因为消费者需求正在下降。我希望看到央行暂停加息。”

加拿大央行表示,它正试图将年通胀率回落至1%至3%的目标范围。11月,这一数字为 6.8%。剔除食品和能源的“核心”通胀率为5.4%。

安图内斯说:“这意味着降息可能还需要一年左右的时间。在核心通胀率开始降至3%或更低之前,我认为央行不会降低利率。预计要到2023年第四季度才会看到这种情况发生。”

大多数预测者都呼吁加拿大央行明年全年将基准利率维持在4.25%,再次提高利率可能会加剧潜在的经济衰退风险。

加拿大皇家银行(RBC)经济部最近的一份报告称,“暂停加息并不能阻止加拿大在未来一年陷入衰退。鉴于目前的限制性利率水平,可能已经出现温和的衰退。”

RBC预测基准利率将在2023年全年保持在4.25%的高位,并将在2024年初开始下降。原因是从2022年开始的连续七次加息的残余影响还将继续蔓延并影响经济。例如,固定利率抵押贷款者面临续期,这将削弱未来几个季度的消费者支出。

RBC认为,已经实施的加息将对家庭支出造成足够大的影响,从而大幅减缓经济增长。到明年年底,偿还债务所消耗的家庭可支配收入份额将飙升至创纪录水平。预计到2023年,更高的家庭债务支付和通货膨胀将使每个家庭的购买力额外减少3,000元。

…………枫华传媒集团推广…………

加拿大央行最后一次在12月初将基准利率上调50个基点至4.25%后发布了一份声明,许多分析师将其解读为其加息活动将暂停,许多人指出央行承认了加拿大经济增长已经停滞。

不过,标普市场财智加拿大经济总监基什(Arlene Kish)指出,仍有大量证据表明,央行宣称的首要通胀任务尚未得到抑制。

基什在最近的一份研究报告中写道,“鉴于之前的大幅加息,核心消费物价指数的加速上涨并不是央行行长所预期的。尽管管理委员会在12月的声明中暗示紧缩性货币政策即将结束,但还没有结束。”

基什预测,到2023年春季将再次加息50个基点,使基准利率升至4.75%。

来源:大鹏地产、多伦多微生活等网综

…………我是广告…………

…………枫华传媒集团推广…………

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦