发布时间: 浏览: 次 作者:枫华传媒David

加拿大地产协会7月全国房产报告

图片来源:Slator

- ---加国房屋销售7月比上月同比增长3.5%;

- ---实际(未进行季节调整)地产市场交易比去年7月环比增长12.6%;

- ---新上市交易房屋数量比6月略降0.4%;

- ---MLS房屋价格指数比上月上涨0.6%,环比去年7月增长0.2%;

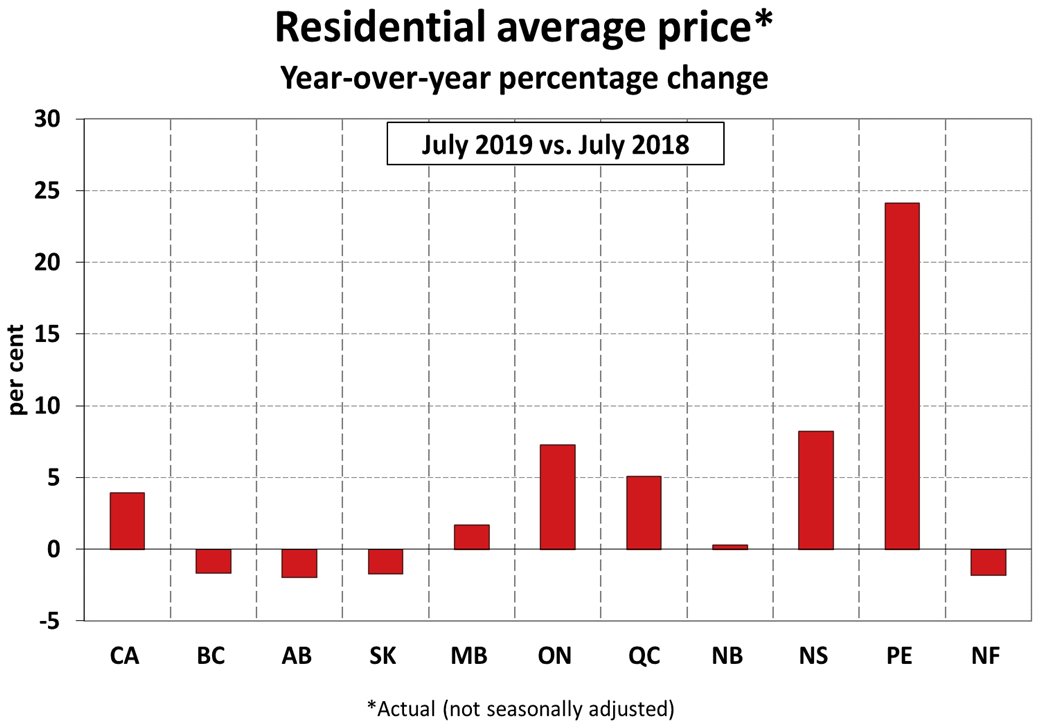

- ---实际(未进行季节调整)全国房屋平均销售价格比去年7月上涨3.9%

加中资讯网8月24日讯 8月15日,加拿大地产协会CREA(Canadian Real Estate Association)公布的统计数据显示:加拿大全国7月房屋市场销售与6月相比实现增长。

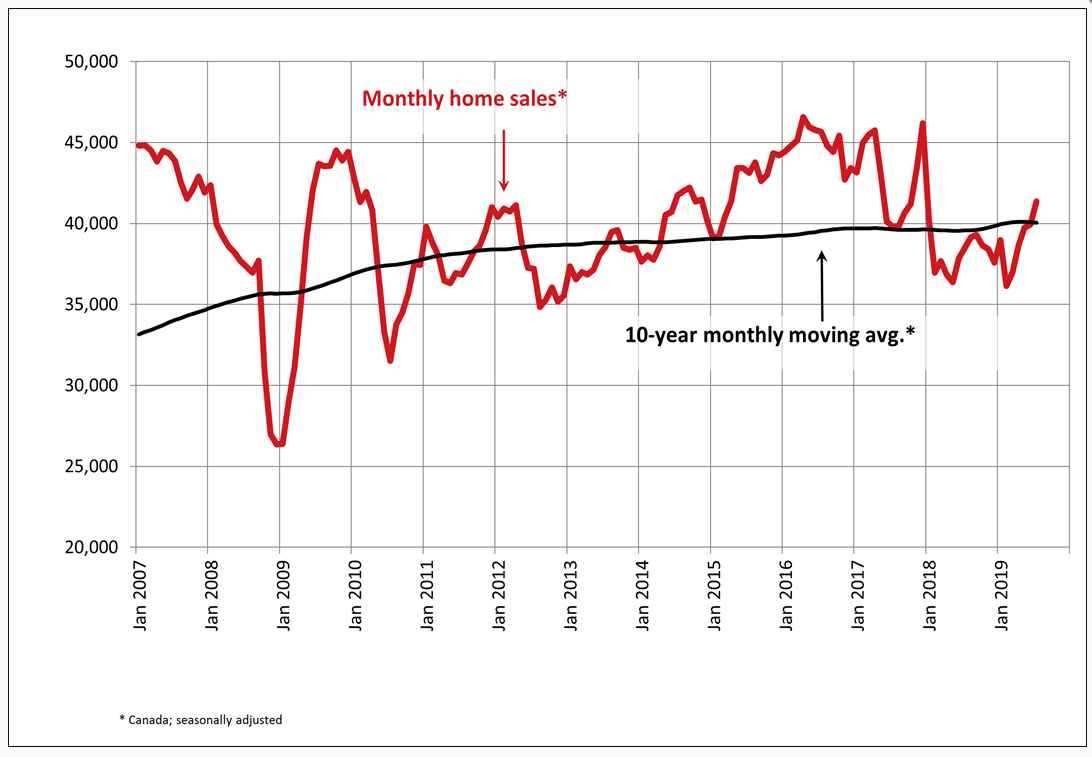

7月地产市场增长已是2019年通过MLS系统录得的第五个月的持续增长。目前的房产销售数额比六年来的最低数值(2019年2月)上涨了15%, 但依然比最为火爆的2016和2017年的最高峰值少于10%以上。

加拿大两个最大的地产市场大多和大温地区在经历了从2018年1月生效的贷款压力测试给市场带来较大影响后,本月数据显示房市已开始复苏。在它们的带动下,全国所有地区的地产市场交易行为都比之前增长了60%。

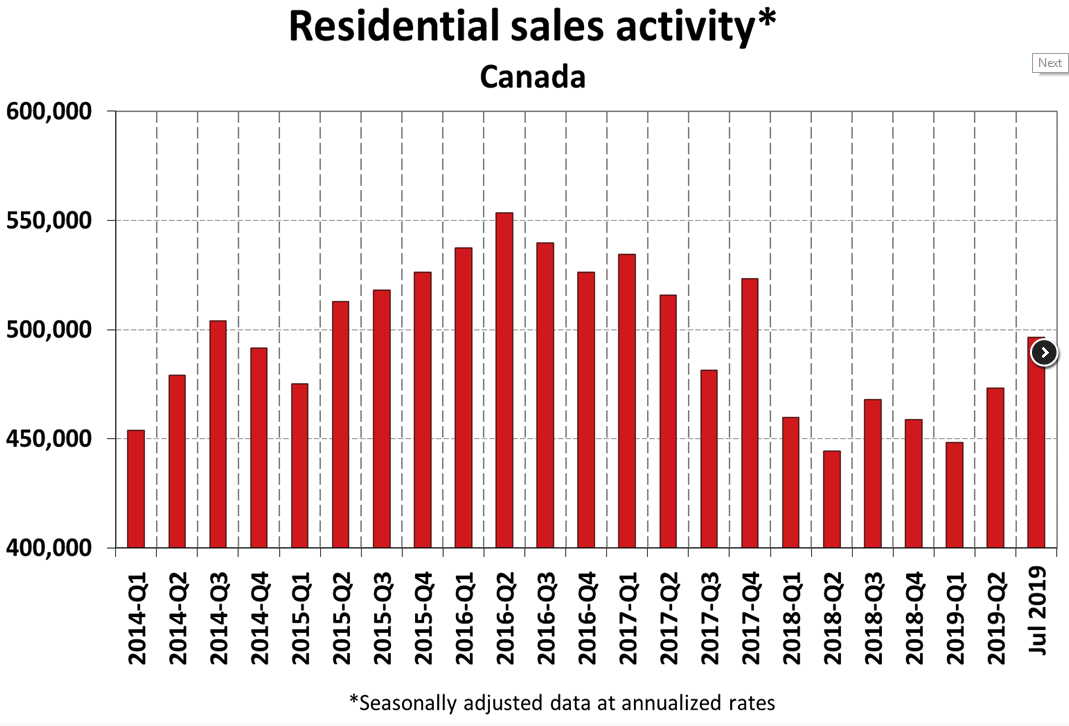

实际(未进行季节调整)地产市场销售环比去年7月增长了12.6%。在全国最大的地产市场如卑诗省的低陆地区,卡尔加里,埃德蒙顿,大多地区和汉密尔顿-伯林顿和渥太华以及蒙特利尔。

“最近贷款利率的下调使得不同地区和不同价位的房屋销售都得到了增长”CREA主席杰森∙史蒂芬Jason Stephen如此解释。

“很多地方的房屋买卖已经从去年初实施的贷款压力测试的消极影响中开始有所复苏,但依然远远低于该政策实施之前的市场表现。”CREA的首席经济学家Gregory Klump说。“因为地方经济发展和可负担房屋的供应增长,贷款压力测试所带来的负面影响正在逐步缩小。但是,它依然是房屋买卖双方在面对经济压力时的不利影响因素,贷款压力测试还同时压抑了消费者的购房热情。”

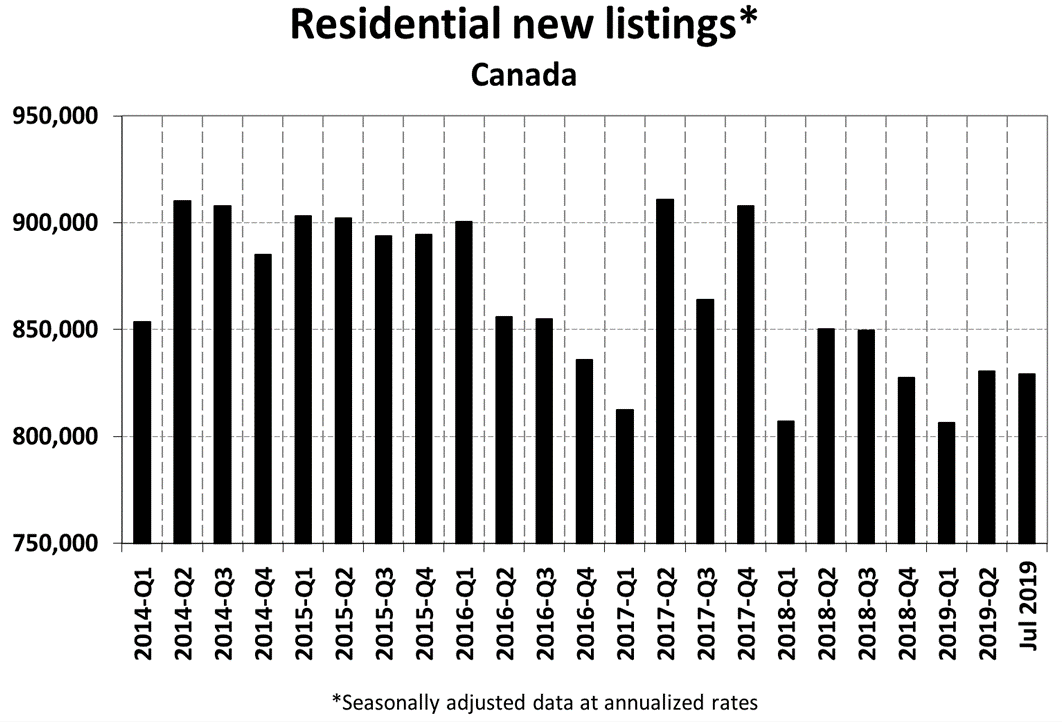

7月的新屋上市数量比上月下降0.4%,从全国各地方市场来看,新房源增加和减少的地区数字基本持平。卡尔加里、大多地区和埃德蒙顿等新挂房源数量的增长抵消了卑诗省低陆地区和蒙特利尔的下跌。

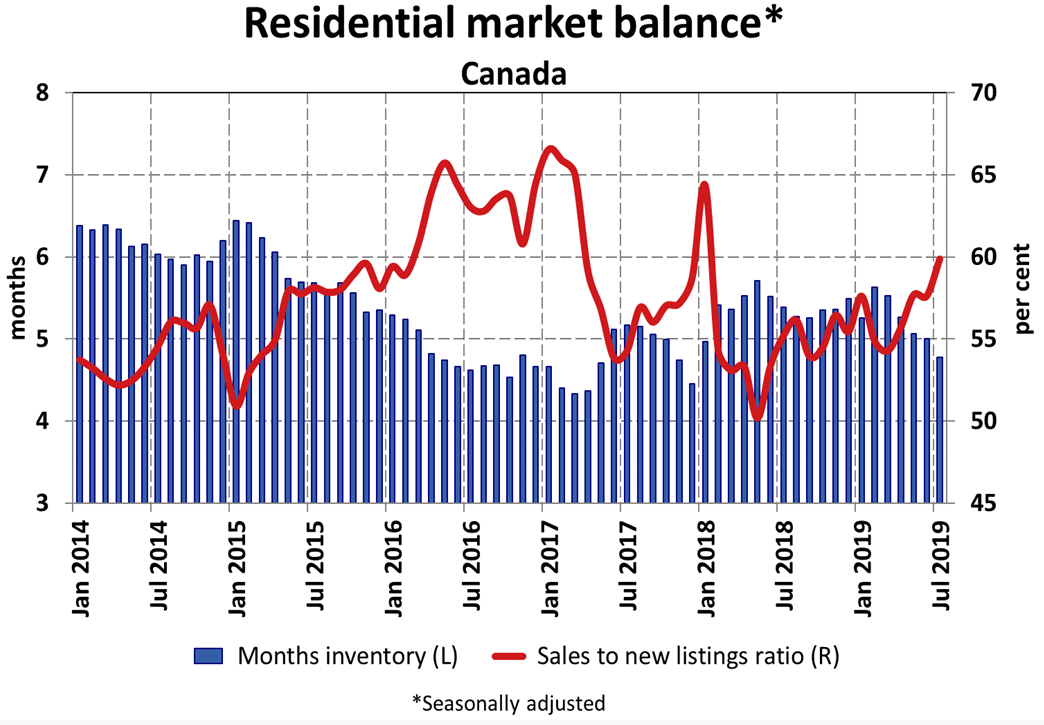

新挂房源数量的微降和交易量的提高导致了销售额与新上市房源比例SNLR(sales-to-new listings ratio)从上月的57.6%缩紧到7月的59.8%。与去年长期平均53.6%相比,本月该项指标表现得最为紧缩和差异最大。

CREA所采用的SNLR与传统地产使用的售挂比标准不同,售挂比是MLS的挂盘总量和当月成交量的比率,而SNLR则是MLS的新增房源和新成交量的比值,比售挂比更能体现当月房源的活跃表现度。传统售挂比低于12%为买方市场,高于20%为卖方市场,而12%——20%之间则为均衡市场。CREA使用的SNLR的比值低于40%是买方市场,高于60%为卖方市场,二者之间则为均衡市场。所以,目前加国地产市场处于均衡市场的高值,距离60%的卖方市场仅一步之遥。

判断一个地区市场是否有利于房产买卖,最好的方法是看SNLR的市场均衡读数是高于还是低于长期的平均值。市场均衡态势应该表现为始终与长期均值保持比较稳定的标准背离数值。根据这一标准判断,全国大约四分之三的地区在7月保持均衡市场状态。应该指出的是,除了少数中部草原省份的市场之外,其它大多数市场数值均高于长期平均值。

房屋库存量售完的时长也是衡量房产市场买卖均衡与否的重要指标。它代表的是根据目前的市场销售情况,需要多长时间可以销售完所有该地区MLS的待售房源。7月份的全国数据显示时长为4.7个月,这是自2017年12月份以来的最低值,它持续低于该方面的长期平均数值5.3个月。

虽然从平均数字来看,全国的房产供需市场目前保持平衡,但实际上不同地区之间差异较大。 比如中部草原省份和纽芬兰-拉布拉多省,售完库存时间远远多于平均数值,这意味着那里的购房者可以有更多的购房选择。形成对比的是安大略和东部海洋省份,库存售完市场低于平均数,从而造成了房屋买方的竞争更加激烈。

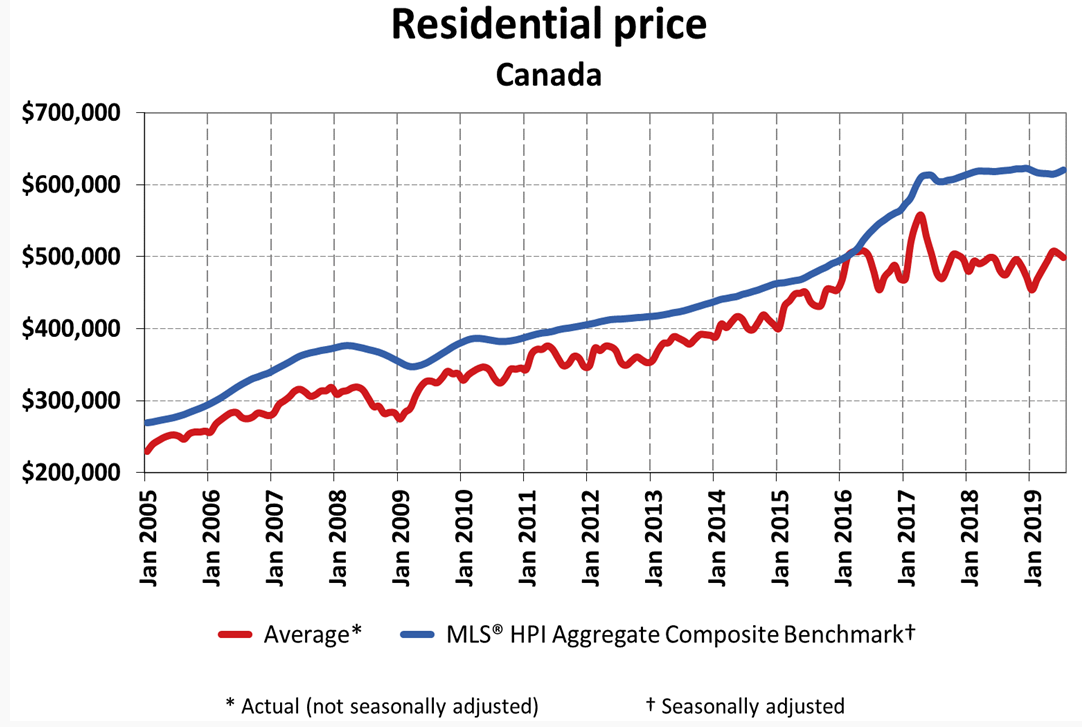

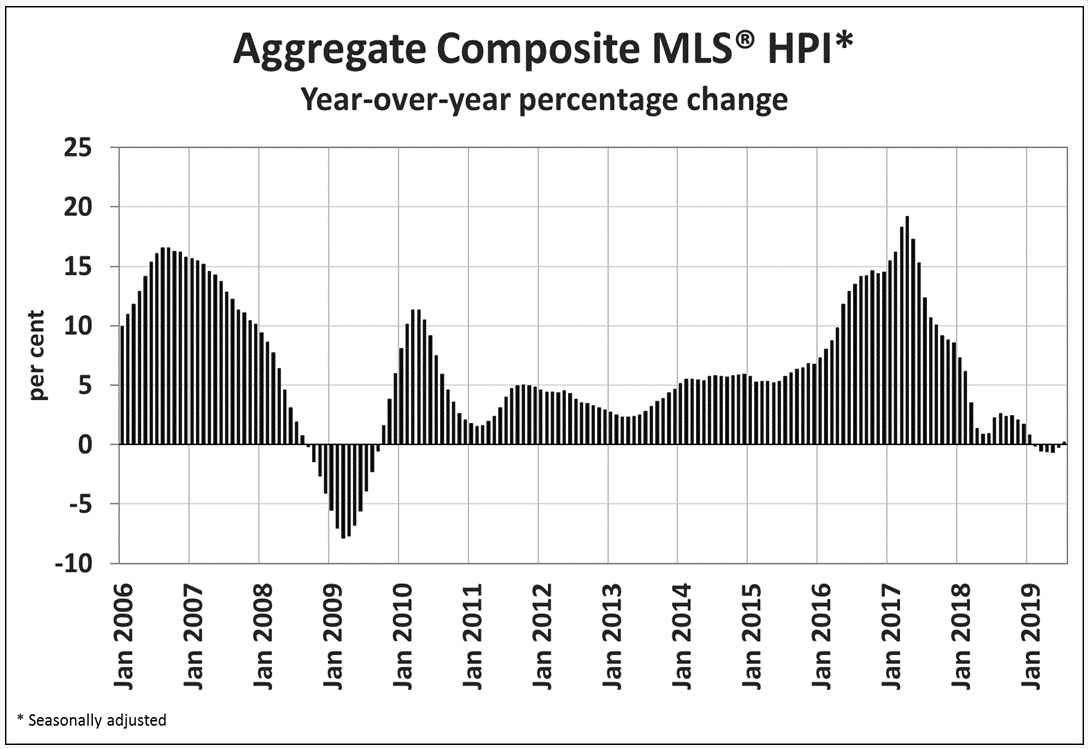

在公布的7月数据中,加权基准综合房价指数(The Aggregate Composite MLS® Home Price Index)取得了近两年以来的最大增长,比上月同比上涨0.6%。

在MLS®HPI跟踪记录的全国18个地产市场中,季节性调整后的MLS房价指数MLS®HPI(MLS® Home Price Index)录得11个地域有所增长。本月的这一数据延续了6月来的增长态势,所有的增长动力均来自草原省份以东的地区。

草原省本月价格指数与上月相比变化不大,两个地区——大温地区GVA和Fraser Valley分别下降了0.6% 和0.4%, 但下降的数值比上月有所减少。

与之相反,以下这些地区价格指数均有增长:巴里(+1.9%), Oakville (+1.8%), Greater Moncton (+1%) ,大多地区(+0.9%),Guelph(+0.8%),渥太华(+0.8%),大蒙特利尔地区(+0.7%), 汉密尔顿(+0.3%)以及尼亚加拉地区(+0.3%)。

实际(未进行季节调整)加权基准综合房价指数7月环比去年同期微涨0.2%,这也是自今年1月以来首次环比增长。两层独立屋价格7月环比去年增长0.3%,一层独立屋及公寓单元价格保持稳定,而镇屋和排屋(Townhouse/row)价格则比一年前下降0.7%。

卑诗省的房屋价格与一年前的7月相比处于交错状态:大温地区下降9.4%, Fraser Valley 下降6.7%,Okanagan Valley下降了0.9;而维多利亚和温哥华岛则分别上涨了1.2%,3.4%。

MLS®HPI追踪的大金马蹄(Greater Golden Horseshoe)地区房屋市场,MLS®HPI基准房屋价格指数较一年前增长的地区分别是Guelph(+6.90%),尼亚加拉地区(+5.9%),汉密尔顿-伯林顿地区(+5%), 奥克维尔-密尔顿地区(+5%),大多地区(+4.4%)。巴里Barrier则环比去年同期下降了1.3%。

整个草原地区,由于上市供应房源数量相比出售数量仍有增长,致使基准价格本月比去年同期下降。其中,卡尔加里下降了3.5%, 埃德蒙顿下降3.2%, 雷吉纳Regina和萨斯凯通Saskatoon分别降低了4.4%和1.3%。如果供多需少的矛盾不能很快解决, 以上几个城市的房屋价格可能要维持在目前低位的情况下运行一段时间。

房屋价格渥太华年均增长8.9%(其中主要增长原因来自于镇屋和排屋,增长数值为13.7% ),大蒙特利尔区上涨7.3%(公寓价格增长最多,为8.5%), 大蒙克顿(Greater Moncton)增长了2.4%(公寓价格上涨28.4%)。

需要说明的是,7月全国平均房屋售价受到大多和大温地区影响严重,如果去除这两个最大最贵的市场,全国房屋的均价将会下调C$105,000,平均价格将低于C$393,000。

(本文图表来源:CREA)