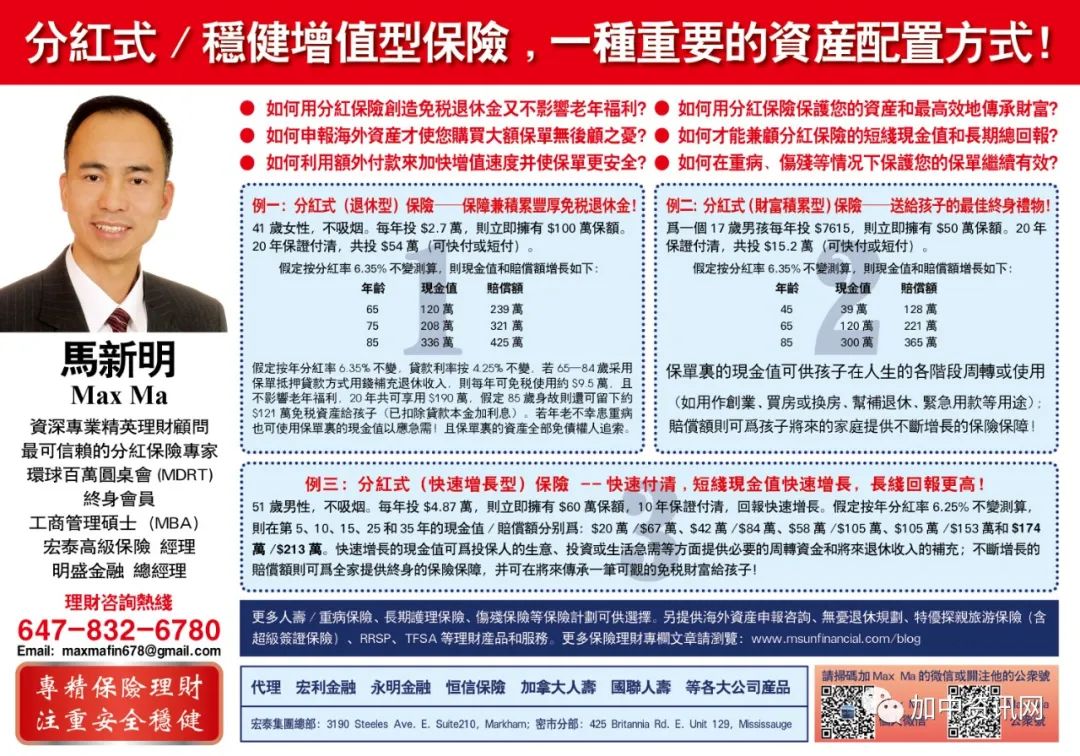

加中资讯网2023年7月12日讯 陈先生夫妇今年都55岁,身体健康,特别擅长房产投资,也很认可分红保险(他们的保障型的保险早已买够)。多年来,他们从房产投资中收获颇丰,不久前也趁着市场高点陆续变卖了一些房产以锁定投资成果,现在手头上一共还有$100万左右的房产变现后的闲钱不想再做有任何风险和不确定性的投资(因为他们觉得还在继续持有的投资型房产已足够)。

以下就是我针对他们的要求为他们展示的二种计划:

Plan1: 趁着目前利率高点,用这$100万购买一个终身年金(Life Annuity)。

…………我是广告…………

…………我是广告…………

年金的回报与利率成正相关,这就意味着: 在其它条件相同的情况下, 在目前高利率时期投入相同本金购买年金,可比平时获得更高的年金收入(详见我另一篇文章: 《为什么说高利率时代是购买年金的好时机?》)。

以购买Sun Life的终身年金(选择20年保证收入)为例,假定陈先生夫妇现在购买, 65岁开始领用年金收入,则每年可用约$8.6万,无论活到多少岁都保证有这个年收入。假定他们都活到90岁,则终身一共享用的年金收入为: $8.6*26年=$224万。

如果他们还没来得及领用或没有领够20年就身故,保险公司也会补够20年的年金收入,将没领够的年金收入余额一次性发给受益人。20年的保证总收入为:$8.6*20年=$172万。也就是说,无论发生任何情况,他们一次性投入购买年金的$100万都不会亏本,至少有$72万的回报,这就是绝对的安全和稳健;活得越长,拿得越多,总回报就越高,这就是绝对的确定和安心!

但这个方案也有缺点:一是$100万一次性投入的本金被锁定,不能动用;二是年金收入的“回报”部分要作为利息报税,三是若投资人不幸 早“走”,则总体回报(才$72万)严重偏低。

那么,还有没有更好的方案呢?当然有!请看如下Plan2。

Plan2:先用这$100万购买一个10年保证收入的Term10年金,与此相对应同时购买一份10年保证付清的分红保险,再用每年的年金收入来支付这份保单的年保费。

65岁开始以这份分红保单为依托来产生一份终身不断的退休收入。以购买Sun Life的Term10年金为例,他们一次性投入$100万,可产生的10年保证收入为约$11.9万/年,用这个年金收入作为年保费来购买一份10Pay的分红退休型保险(以Sun Life Par Accumulator为例),可买到的基本保额为$172万,总保额逐年增长;保单中的现金值第一年就回本71%,然后回本比例越来越高并逐渐超越本金。

分红保险偏保守的投资结构和进行了平滑处理的缘故,使得它的回报非常安全和稳健!而保费的支付又通过Term10年金获得了绝对的保证,所以,Plan2也是非常安全和稳妥的。年金的缺点是把本金锁定了,但通过购买即时收入型的年金很快又把本金逐年变成了年金收入,再把年金收入及时投入到分红保单里又把它变成了随时可动用的现金值,同时还拥有一个不断增长的人寿保额!

假定分红率按6.25%不变,贷款年利率按5%不变,他们若从65岁开始采用保单抵押贷款方式用钱补充退休收入,一直到90岁,则每年可免税享用$7.8万,26年共可使用$203万,假定90岁身故,则还可留下约$153万的免税资产给孩子(已减除贷款本金加利息),总拿回额为:203+153=$356万。

相对比上述的Plan1,虽然表面上看Plan2的可用退休收入少了$0.8万,但Plan2的“收入”完全是免税使用的,且不影响老年福利;而Plan1的收入中相当于“利息回报”的部分则需算作应税收入;同时,Plan2还有$153万的免税资产留给孩子。即使不考虑年金的利息税这个因素,Plan2最终的总拿回额$356万也要比Plan1的$224万高出不少(356-224=$132万)

总体来看,Plan2的综合效益要比Plan1好很多!同时,Plan2所投入的$100万本金虽然也被锁定,但又逐渐被盘活,最终被转化成不断增长的现金值,可为陈先生夫妇的一生提供必要的资金周转!另外,在退休收入的使用方面,Plan2也要比Plan1灵活很多!

…………枫华传媒集团推广…………

说到这里,可能有人会问:如果他们90岁后还健在,一直活下去(比如活到100岁),那又该怎么办?Plan1作为终身年金,活到任何年龄都保证拿钱且收入不变;而对于Plan2来说,只要将来任何一年累积的贷款本金加利息之和不超过当年累积的现金值的90%,那么,这样的免税退休收入就可一直延续下去!所以说它也是一个终身不断的永续收入。若超过这个指标,则需采取一定的措施才可继续用钱。详情请来电咨询。

来源:马新明(Max Ma)提供图文

…………我是广告…………

…………枫华传媒集团推广…………

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦