加中资讯网2021年7月24日讯,房产投资和保险资产是家庭资产配置中的两大主要类别。

就加拿大目前的情形来看:

一方面,加拿大房地产的性价比相对还算比较高,而且房价的增长相对来说也还算比较理性和稳健!所以,有条件的家庭应尽快在这里购置房产。但房产的购买也要适度,特别是购买投资房,一定要选择合适的购买时机;

另一方面,加拿大的保险产品不仅比很多国家更规范、更可靠,而且也更便宜,性价比很高;产品种类也非常丰富,功能完善,不同的产品可以满足投保人的不同需求。

…………我是广告…………

…………我是广告…………

但可以跟房产投资相提并论、并同时具有保障、投资和退休功能的保险产品的典型代表就是分红式保险了。

让我们先来比较一下它们的异同:

1:两者都具有保障功能。所谓保障功能,就是当投资人或投保人遭遇风险时产品所能发挥的收入替代功能。房产和保险都具有这个功能,但不同的是:当遭遇风险时房产只能通过变卖套现出它的资产净值来体现它的保障功能,而变现是需要时间的,而且也需要时机,若时机不好,刚好赶上房产市场的低迷期,变现房产就可能会遭受重大损失。保险就不一样了:当风险发生、获赔条件得到满足时很快就能获得相应的赔偿金,这笔赔偿金会比你所付出的保费多很多倍!另外,变现投资型房产所产生的增值需按资本增值缴税,但保险的赔偿金则是全部免税的;

2:房产投资跟分红保险一样都具有延税增值的功能,可享受复利增值的威力和好处;

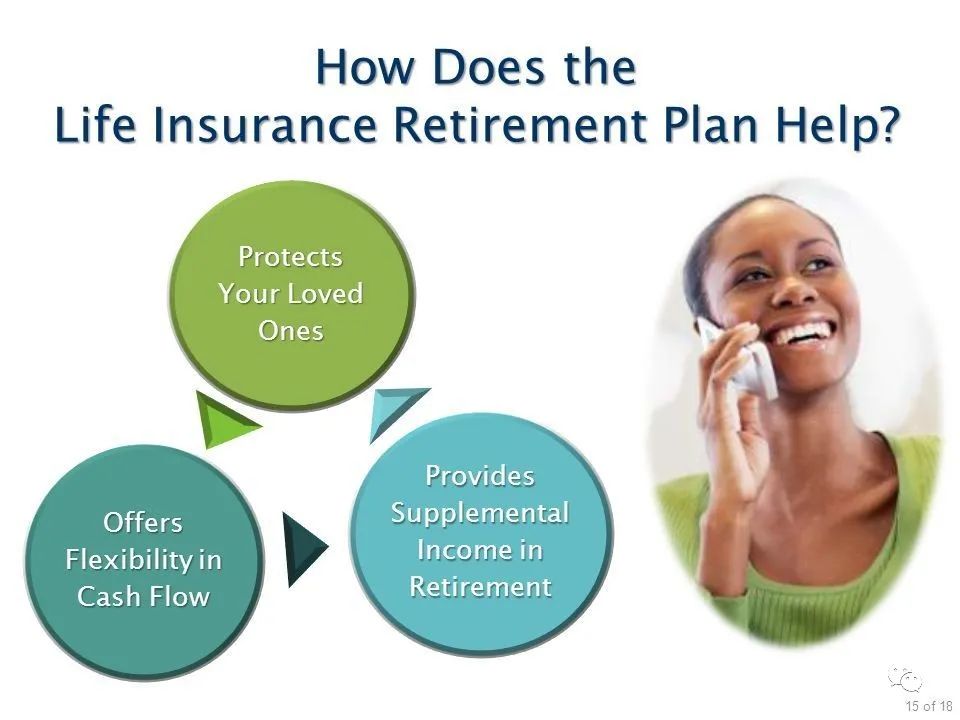

3:房产投资和分红保险都具有退休功能。到了退休的年龄,你可以把投资房变卖套现来用作退休收入,或者将自住房以大换小产生的净资产差额来补贴退休,或将已还清房贷的自住房作抵押,向银行借款用作补充退休收入,借款本金和利息都不用还,将来“走”后以自住房的变现价值来归还,剩余的部分留给孩子;同样,您也可以把一份保额和现金值都已增长到足够大的分红保险抵押给银行,每年按允许的额度从银行借款来用作补充退休收入,这样做有很多好处:

1) 是不影响保单本身的增值,

2) 二是你不需为这笔退休“收入”交税;

3) 三是不影响你的老年福利。同样,借款本金和利息都可不用还,将来“走”后以最终的赔偿金来归还,剩余的部分免税留给孩子。

这就是我已在多篇文章中有提到的、正被越来越多的人所接受和喜爱的保险退休计划IRP!

现在,该回到本文的主题了:

分红保险如何可与房产投资进行风险对冲和优势互补?这可从如下两方面来说明:

1:分红保险可以对冲房产投资的“投资风险”。虽然房地产价格的升降与很多因素有关,但利率一定是影响房地产市场价格的重要因素之一。近十几来年的房产价格总体上之所以一路在上升,是与持续的低利率环境有很大的关系的:利率长期超低,房贷压力较少,购房需求增加,刺激房价上升。

但如果情况相反,利率不断上升,投资者的贷款能力就会下降,而且可负担能力也减弱,势必就会对房产的增值形成一个压力,从而对房产市场形成一个明显的负面影响!

我们应该知道,利率不可能长期这样低迷,加息是迟早的事情。当利率进入上升通道时,这对房产投资来说就是一个明显的利差因素,但对另一种资产类别-分红保险来说却是一个利好因素,因为分红保险的投资组合从本质上来说就是一个保守、安全型的平衡基金,它的投资组合中含有一个较大比例的政府债卷、企业债卷和大额放贷等与利息密切相关的类别,一般来说,利息越高,分红保险的总体回报也就越高。

…………我是广告…………

集保险保障、财富增值、退休收入补充和财富免税传承功能于一体的分红保险,不仅是一种重要的家庭资产配置方式之一,而且也是一种可以对冲房产投资风险的有效手段:当利息低迷、分红保险回报相对较低时,房产投资的回报就会相对较高;相反,当利息高企、房产投资的回报下降时,分红保险的回报就会相对较高,两者刚好可以互相补充,相得益彰,并且可以对冲投资风险!

长期十几年的低利率环境使得近年来的分红保险的回报压力较大,分红派息率处于近60年的最低点,但升息是迟早的事情,将来随着利率的上升,分红保险的回报也会逐步回升,但我们不能等到升息时才去购买它呀,而是应该提前布局和配置,因为年龄因素也是影响分红保险的个体回报率的重要因素;再从保障方面来说,保险的购买和配置也是刻不容缓、不宜拖延的!

2:分红保险不仅可保障房产投资人的家庭财务安全,而且还可保护投资型房产本身,让其可被完整地传承给孩子!

在房产(包括自住房和投资房)的拥有者非正常身故时,人寿保险(当然包括分红保险)的赔偿额可以让投资人的配偶或继承人继续有能力和条件拥有这个房产而不至于因供不了房贷而丢失房产;

另一方面,对于投资型房产,当夫妻最后一个身故时,房产相当于当年被变卖了,会产生一个很大的税务负担(即房产增值税,俗称为税务“炸弹”),继承人可能一下子筹不到这笔款来交税,房产就有可能被拍卖而造成很大的损失!

但如果房产投资人同时拥有一份分红保单在手就大不一样了,这可以使他的房产投资成果得以完整保护,因为分红保单的保额会随着时间的推移而不断增长。

这刚好与投资型房产的不断增值相一致,这样,在投资人将来“百年”之后,他的分红保单里的赔偿额将全部毫无条件地免税赔给孩子,让孩子能够马上有一笔现金来缴交房产增值税,从而可让他的投资型房产完好无损地被继承!

来源:马新明(Max Ma)提供图文

…………我是广告…………

…………枫华传媒集团推广…………