�������Ǻʹ�ҷ���һ���ڼ��ô������������˻���ʹ�ù��ԡ�

����ע�����ݴ���ƻ� RRSP �� ʹ�ù���

����ע�����ݴ���ƻ�RRSP��Registered Retirement Savings Plan�����������ݴ���ƻ��У�����������ġ�����ʵ���Ϻܶ�����Ȼ������ӵ������ƻ�������RRSPʵ������֪֮���١�

֪��֪�˲��ܰ�ս������Ͷ����һ���ĵ�·�����DZ����˽⡣ ���������Ȱ�RRSP“����������”�����Ҳ�����˹��ԣ�

�Żݣ�����˻������������͵��������˰������˰�Żݡ�

��һ�� ������ƣ�RRSP���˶����������һ���������18%��2019��RRSP���˹���������$26,500�����������������������$2000���ٶ�����IJ���ÿ�·���1%��

�ڶ��� ʱ�����ƣ��������ʱ��Ϊÿ��3��1��ǰ���������ʱ��ֻ��Ϊ��һ�꽵��˰���ˡ�����71��֮����ת��ע�����������˻�RRIF��

������ ˰��Ҫ�����100%��˰����˰��˰���������ã���ȡ��ʱҪ�������˰��100%��˰����������Ͷ��ʧ�ܵĿ����Dz��ֿܵ�Ͷ���������֡���������Ҳ��������Ϣ���룬���Ƿֺ�������ʱ���ֵ���룬�ó���ʱ��һ��ͬ�ʰ�100%��˰û�ж����Żݡ�

��Ȼ����˻����Ż�����˰������ʹ�ù��Ծͱ���Ҫ�ﵽ���Ŀ�ġ�

�ܶ�������ոտ�ʼ�����������˰�ʱ����͵ͣ���Ȼ������Ͱ͵ģ��������˽�����RSP, ������˰���𣿵���˰����˶���Ǯ�����ݵ�ʱ��Ҫȫ����˰���ѵ��ڴ��ϵ�ʱ����������ڻ��ͣ�������Ҳ̫�����ˡ���Ҫ��Ǯʱ����������Ǹ����Ʋ���˰�������������������ˡ�

����RRSP��Ч���������¼��֣�

a) ʹ����żRRSP���� (spousal RRSP)����˵������������ߵ�һ��RRSP�ռ���������͵�һ�����£�����������Եֿ۸����뷽��˰��ȡ��ʱ�����յ����뷽��˰�ʽ�˰��

b) �ۼƿռ併�Ͷ��ף�Ԥ����һ����Ҫ��ȡ��������ô����ȵı�˰���뵱Ȼ��һ����ã����������ȡţ�̽�ʱ���Զ������⣬����ʱ�����ӯ����Ҫ������ֵ˰���Ͻ�����һ��RRSP�����Ͷ��ף�

c) ����RRSPȡ��������ʡ˰��Ŀ����HBP��Home Buyer’s Plan����LLP��Lifelong Learning Plan����

3. ����RRSP���˰���ϵ�”��ʱը��″

RRSP��ȡ������Ҫ������Ϣ���뵱��������˰�����һ��Ҫ��ǰ���ù滮�������˴��ֲ�����һ������ǣ���û�����ü�ȡ��RRSP�˾�ȥ���ˣ�RRSP�ܶ�Ⱦ͵��ɵ��������ȫ��������˰������˰�

�ٸ����ӣ�������������һλ���쵥����������������֮����һ�����乫˾������ҵҵ����������ɹۡ���65������ʱ�˻��������60���RRSP��������65�꿪ʼÿ����ȡ4����Ϊ���ݽ𣬽����Ϊ֮ǰ����̫�����ͣ�������68��ʱ����Ϊ���ͳɼ�����������ˡ���ʱ����RRSP���滹�н�50����CRA��ʱ�ᰴ�հ���������ȥ������˰������������˰��������50����Ҫ����46%��˰����˰��Ҫ����23���˰�������˰��Ŀ�IJ���û�дﵽ����������һ�����������µ�����Ǯһ�빰�����������ˡ�

���Թ滮�൱�б�Ҫ��ʲô����ʺϹ�����ȡRSP����/ȡ����RSP����Ҫ���ȹ滮���ӽ����ݲ���ע�����ݻ��ڽ���Ѿ��ﵽһ���̶ȣ���Ҫ����������ݸ��������ʼ���Dz滮 RSP MELT DOWN��

������˰�����˻�TFSA��Tax Free Saving Account����� TFSA��

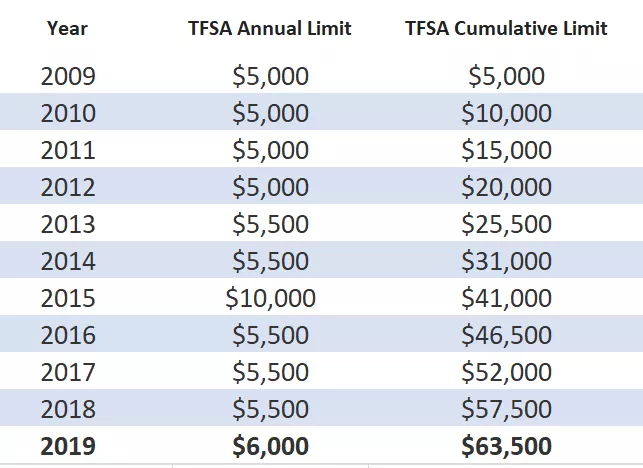

��2009���ڣ�18�����ϵ�˰����� ÿ����$5000-6000�IJ�ͬ��Ƚ���TFSA�˻�Ͷ�ʡ�2019����2019�꣬������еĶ������ͼ�����Ǻܶ��˷dz�ϲ����һ����˰�����˻�������Ϊ������˰Ͷ�ʹ���֮һ��

����˻����ص��ǹ����ʽɵ�˰��Ҳ����˵�����ʱ����ʹ�õ���˰�����룬�����˻�����ֵ���ֶ������˰��ȡǮû�����ƣ��κ�ʱ���Խ�Ǯȡ������

���ƣ�

��һ����: ÿ���Ⱥ��ۻ����

�ڶ�����������: ������18�����Ͼ���Ȳ��ܳ�������2009��ͳ�Ϊ˰�������һֱû��ʹ��TFSA�˻���ȣ���ô�ۼƶ�ȴﵽ$63,500��TFSA�����Գ�������������IJ�����Ҫ����ÿ��1%���

������ڷdz���������������Ӧ�ù���

��Ҫע����ǣ�������ע��ģ�������ָ�������˻�����ˡ�

ֻ��TFSA�˻������˵��ѻ鼰ͬ����ż�����ܱ�ָ��Ϊ�˻��ļ����ˡ�

�����ˣ�beneficiary��������ˣ�successor���ķֱ����ڵ��˻��������������˻���Ͷ�������˰������

������ż��ָ��Ϊ�����ˣ�����������������ż���Խ��˻��ڵĽ���Ի���ʽ��ת��������˵�TFSA�˻��ڣ�����Ӱ����˵Ĺ���ռ䣻���˻�����������ʱֱ��ת���ڼ�Ļ�����ֵ����ᱻ��Ϊ��ż�ĸ����������˰����Ϊ���ڼ����ˣ��˻���������������ż���Զ���Ϊ�µ��˻������ˣ���������������˰�������洦����ʡȴ�˺�Щ˰���ϵķ������š�

��Ҫע����ǣ���RSPһ��TFSA�ж�����ƣ��㲻���Գ�����������Ҫ�����������IJ�����Ҫ����ÿ��1%���ÿ�걨˰���ϣ�����ʾ��TFSA�Ķ�ȣ���������Բ鿴ȷ���Լ��Ķ��֮�

��Ȼ��Ҫ��Ǯʱ����Դ�TFSA��ʱȡ�ã���Ϊ������һ����˰�Ĵ���ڡ������ڷ�Ǯ��TFSAȴ��Ҫע�⣺ÿ��ȡ��֮��Ҫ�����֮���ٴ��룬����֮ǰȡ���Ķ�ȡ���Ȼ����ȡ����Żأ��Żص��ⲿ�ֻᱻ���������CONTRIBUTION���Ӷ����¿��ܵij����������

����ٸ����ӣ����2018�����Ѿ�����5500Ԫ����֮����Ҫ��Ǯ��ȡ��5500 Ԫ�����֮ǰ�ַŻ�����ȡ���� 5500 Ԫ�� ��ô�����͵�����깩�� 11000 Ԫ������㷣������ȵ�2019����黹2018��ȡ��5500 Ԫ�Ͳ���Ӱ�����Ӱ�죬ͬʱ�㻹���������ٹ�2019�����˰���$6000������2019����һ�����Է�����˰���� $11,500�����ᳬ�

��TFSA�û���RRSP�ã�

��ʵ�ʹ����У����Ǿ��������ͻ�ѯ�ʹ���RRSP�û��ǹ���TFSA���أ���ʵ������ⲻ��һ�Ŷ��ۣ��������Ƚ�һ�������ص㣺

-

· ��ͬ�㣺���Ǿ���Ͷ�ʹ��ܵ�˰���Ż�ע���˻���

-

· ��ͬ�㣺RRSP���Ž�ȥ˰ǰ��Ǯ��ȡ����100%��˰��TFSA �Ž�ȥ��Ǯ��ȡ������ȫ��˰��

��ˣ�����һ�㽨���и�������ʿ���Թ���RRSP�����벻���ر�ߵĻ��������ȿ���TFSA����Ȼ����ʽ���㣬���ֶ�����Ҳ��һ��Ͷ�ʷ�ʽ��